부동산 3법 주요 개정내용

100문 100답으로 풀어보는 주택세금

최근에 부동산 정책이 정말 많이 바뀌었습니다. 소득세법, 종합부동산세법, 법인세법, 민간임대주택에 관한 특별법 등이 그것입니다.

자주 바뀌기만 한 것이 아니라 생각보다 복잡해서 공부해 두지 않으면 전문가가 아닌 이상 잘 모를수도 있습니다. 그래서 최근 개정된 부동산 3법과 취득세 개정내용, 민간임대주택에 관한 특별법의 개정 내용 및 보완조치를 국세청에서 알기 쉽게 정리하였습니다.

또한 실무 종사자와 납세자들의 이해를 돕기 위해 자주 묻는 내용을 100문 100답 형식으로 작성한 것을 국세청 홈페이지와 홈택스 시스템에 올려놨습니다.

양도소득세법 주요 개정 내용

- 양도소득세제상 주택 수 계산시 2021년 1월1일 이후 취득분붙는 분양권을 포함합니다. 즉 1세대 1주택자, 조정대상지역 내 다주택자 등 양도소득 세제상 주택 수를 계산할 때 분양권을 포함하여 주택수를 계산한다는 것입니다.

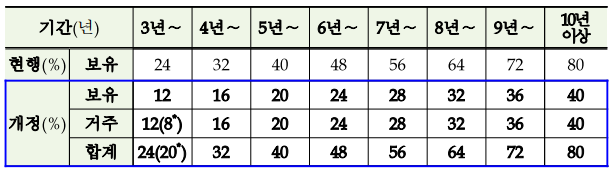

- 1세대 1주택(고가주택)에 대한 장기보유특별공제율을 적용함에 있어서 2021년 1월 1일 이후 양도분부터 거주기간을 추가하게 됩니다.

- 보유기간은 연 8% 공제율을 (보유기간 4%+거주기간 4%)로 조정합니다. 만약 보유기간이 3년 이상이고 거주기간이 2~3년이라면 20%의 공제율을 적용받게 됩니다.

- 2년 미만의 보유 주택(조합원 입주권, 분양권 포함)에 대한 양도소득세율을 2021년 6월 1일부터 인상합니다.

- 단기 1년 미만 : 40% → 70%, 1~2년 : 기본세율 → 60%

- 조정대상지녁 내 다주택자에 대한 세율을 인상합니다. (2021년 6월 1일 이후 양도분부터)

현행 : 기본세율 + 10%p(2주택) 또는 20%p(3주택 이상)

개정 : 기본세율 + 20%p(2주택) 또는 30%p(3주택 이상)

종합부동산세법 주요 개정내용

- 개인 및 법인의 주택분 세율을 2021년 귀속분부터 인상합니다. 개인 주택분 세율 이상 및 법인 주택분 고율의 단일세율이 적용됩니다.

- 2021년 귀속분부터 세부담 상한이 인상됩니다. 법인 주택분 세부담상한 적용 폐지하고 개인 조정대상지역의 2주택자 세부담상한을 200% → 300% 로 인상합니다.

- 2021년 귀속분부터 법인 주택분 과세가 강화됩니다. 법인이 보유한 주택에 대하여 종합부동산세 공제액(6억원)을 폐지하고 법인이 조정대상지역 내 신규등록한 임대주택에 대해 종합부동산세를 과세하게 됩니다. (2020년 6월 18일 이후 임대사업 등록 신청분부터)

- 2021년 귀속분부터 1세대 1주택자의 세액 공제가 확대됩니다. 고령자 공제율이 인상되고 장기보유 공제와 합산한 공제한도가 증액됩니다.

민간임대주택법 개정에 따른 보완조치

- 단기민간임대주택 및 아파트 장기일반민간임대주택 유형을 폐지합니다. (2020년 8월 18일 개정)

- 임대주택 폐지 유형의 자진등록말소를 허용하고 최소임대기간 경과 시 자동등록 말소됩니다. 다만 보완조치는 임대주택 등록기간 동안 임대료 상한 등 요건을 준수한 경우에 적용됩니다.

부동산3법 등 주요개정 및 100문 100답으로 풀어보는 주택세금 원문

댓글